秒杀资产负债表中

秒杀资产负债表中

# 第五节(中) 秒杀资产负债表中

最近A股连续下行,以前市场要么是资产端出问题(资产泡沫),要么是资金端出问题(流动性),但总归有一端是好的,这次感觉 是同时资产和资金端都青黄不接,我还真有点好奇之后一年的市场会怎么样。这不,某村领导出来喊话:“股市的春天不远了”。 在欢乐斗地主里,「春天」的意思就是地主抓了一手好牌,农民都没机会出牌,地主已经一下子跑完了。

米兰昆德拉曾说过,只要人人都献出一点爱,世界将变成美好的春天。 只要人人一句嘴炮,中国股市的春天也快了,这是我国资本市场的优良传统。 一个有爱的人影响可以很大,给他一个平台,他就能做出大事,比如李大霄老师、李笑来老师和刘村长。 希望老干部们退休之后不忘加强学习,提高觉悟,一边唱着汪峰老师的《春天里》,一边积极拥抱A股,拥抱财富。 生叔我关于在市场里求生的总结是: (1)金融市场的走势是不会根据某个人的意志所转移的,它有其内在的规律,当资产的价格足够便宜的时候,各种理性资金自然会持续买入。 (2)要有勇气去面对常识,用常识做理性的判断,用理性的意念指引自己的行动。 (3)要把对某个意见领袖主观言论的兴趣,转移为对外部客观事物的兴趣。 (4)对不可改变,不可能征服的事要会放弃。 什么意思呢? 如果就第(3)和第(4)点来说,讲的是不要对生叔我的美貌感兴趣,要把注意力放在我平时讲的内容上。 我的主业是读财报,今天继续承接上一篇 秒杀资产负债表的内容,提炼出从以下3个角度来对资产负债表进行剖析。 (1)资产构成:发现资产中的水分 (2)负债率:警惕财务风险 (3)周转率:企业的运营效率 有了前面的铺垫,这部分内容应该很容易理解。 以下是正文部分,请各位老铁做好笔记。

# 资产构成

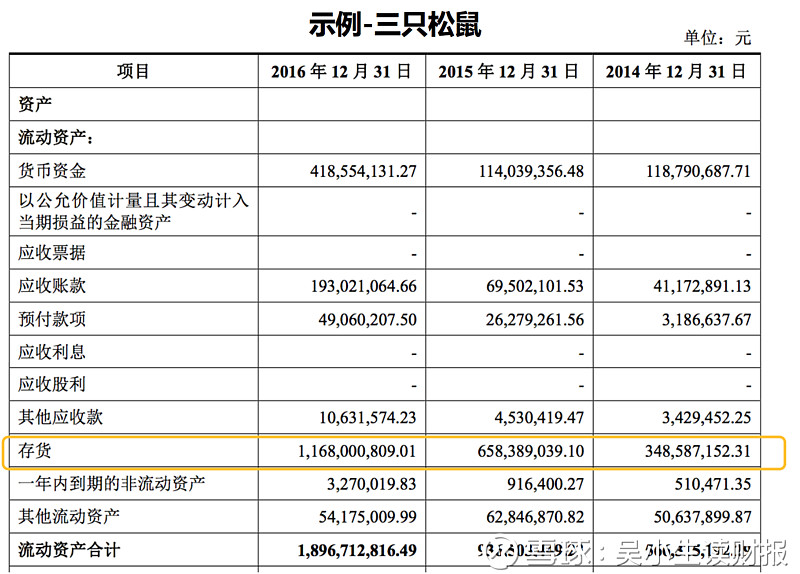

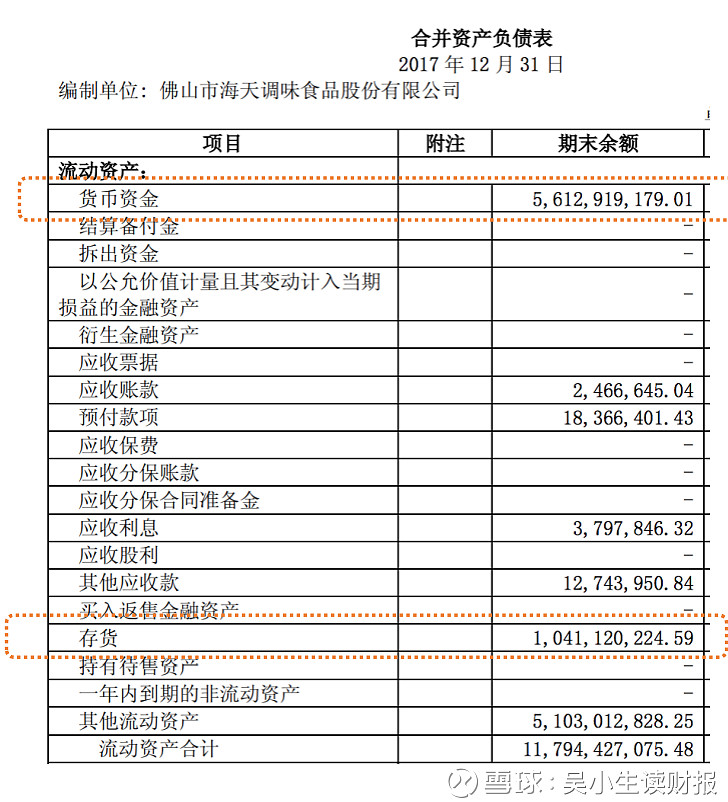

首先,在看资产负债表时,我们要先理解一家企业资产的构成。 一家企业资产构成的特征又主要受到了以下两个因素的影响: (1)所处行业与商业模式 (2)在产业链中的地位 先说第一点,从行业层面来看,不同的行业对应着不同的资产内部结构的占比。 就比如,下面是三只松鼠的资产负债表,请问你注意到了什么?体现了快消食品行业的什么特点?

在三只松鼠的报表里,我们可以看到货币资金和存货这两项的占比非常大,这是因为我们都知道快消行业主要都是面对普通的消费者,这些消费者通常都是直接以付现的形式进行购买,所以一般体现出非常好的现金流。 此外,快消行业会储备较多的存货来保证整个供应体系正常运转,所以它的存货也是非常大的。 打开海天味业的资产负债表,你也会发现其资产的结构与三只松鼠非常类似。

我们再进一步观察一下各行业的财务报表中,货币资金所占的比例。

以下四类行业中货币资金占总资产的比例各不相同

我们再进一步观察一下各行业的财务报表中,货币资金所占的比例。

以下四类行业中货币资金占总资产的比例各不相同

生叔快速的给你说一下他们背后的行业特征和逻辑。

首先是像酒店、旅游、商业零售业、汽车4S店这些行业,由于每天能够收取大量现金,企业经营活动只要正常周转,就不会存在资金紧张的问题,因此会将资金投入到外部,增加资金的使用效率,货币资金占总资产比例相对较低,一般在15%以下。

其次是银行业,银行的经营特点本身就围绕着运用高杠杆进行的存贷款业务,可吸收居民储蓄存款,然后尽可能地将吸收来的存款以数倍于资金获取成本的利率放贷出去。所以不需要储备过多的货币资金,货币资金占资产总额的比例也比较低,一般在10%以下,许多银行不足2%.

然后是制造业,制造业的资产负债表中,货币资金占比这个指标在所有的行业里属于中规中矩,这是由于对制造业来说既需要固定资产投资的支出,又需要进行一定量的存货储备,出售的商品又存在账期问题,所以永远需要保留合适数量的货币资金用于正常的运转。

最后是信息技术业,比如一些你们熟悉的互联网公司、科技公司,通常他们存货和应收账款较少,固定资产也较少,这类公司一旦进入成熟期,账面上往往会留存大量的货币资金,比如像微软、苹果、谷歌。

但有一点需要明确,账面上的货币资金占比并非越高越好。

这里就来引用一个非常有意思的例子。

卡尔·伊坎在华尔街被誉为“激进投资人”,他在很早以前就重仓投资了苹果公司。

随着苹果公司风靡全球,利用其独有的产品竞争优势,进入躺着赚钱的状态后,账上常年趴着几千亿美元现金,这一点让卡尔·伊坎感到非常不爽。

他认为这些资金没有被运用起来,大大的损害了股东的利益。于是以股东的身份要求管理层进行股票回购,给管理层制造了巨大的压力。

结果,苹果公司真的按照他的建议回购了800亿美元的股票。

再看下面这一家公司的资产负债表,你会发现诡异的是,在所有资产里它的「长期股权投资」这个项目上金额最大,高达184亿

生叔快速的给你说一下他们背后的行业特征和逻辑。

首先是像酒店、旅游、商业零售业、汽车4S店这些行业,由于每天能够收取大量现金,企业经营活动只要正常周转,就不会存在资金紧张的问题,因此会将资金投入到外部,增加资金的使用效率,货币资金占总资产比例相对较低,一般在15%以下。

其次是银行业,银行的经营特点本身就围绕着运用高杠杆进行的存贷款业务,可吸收居民储蓄存款,然后尽可能地将吸收来的存款以数倍于资金获取成本的利率放贷出去。所以不需要储备过多的货币资金,货币资金占资产总额的比例也比较低,一般在10%以下,许多银行不足2%.

然后是制造业,制造业的资产负债表中,货币资金占比这个指标在所有的行业里属于中规中矩,这是由于对制造业来说既需要固定资产投资的支出,又需要进行一定量的存货储备,出售的商品又存在账期问题,所以永远需要保留合适数量的货币资金用于正常的运转。

最后是信息技术业,比如一些你们熟悉的互联网公司、科技公司,通常他们存货和应收账款较少,固定资产也较少,这类公司一旦进入成熟期,账面上往往会留存大量的货币资金,比如像微软、苹果、谷歌。

但有一点需要明确,账面上的货币资金占比并非越高越好。

这里就来引用一个非常有意思的例子。

卡尔·伊坎在华尔街被誉为“激进投资人”,他在很早以前就重仓投资了苹果公司。

随着苹果公司风靡全球,利用其独有的产品竞争优势,进入躺着赚钱的状态后,账上常年趴着几千亿美元现金,这一点让卡尔·伊坎感到非常不爽。

他认为这些资金没有被运用起来,大大的损害了股东的利益。于是以股东的身份要求管理层进行股票回购,给管理层制造了巨大的压力。

结果,苹果公司真的按照他的建议回购了800亿美元的股票。

再看下面这一家公司的资产负债表,你会发现诡异的是,在所有资产里它的「长期股权投资」这个项目上金额最大,高达184亿

「长期股权投资」这个项目是指公司通过战略入股并长期持有的股份,代表着一家公司通过投资的方式在外部的布局。 所以,我们不难猜测到,这家公司在经营模式上可能以投资布局为主,如果我再提供一个线索,告诉你它本身属于医药行业,我想很多童鞋已经能猜到是哪家公司了。 类似的方法,还能帮助我们去判断一家公司是轻资产公司还是重资产公司,有些公司别看它属于制造业的行业分类,但实际并不「重」,而有些公司表面是「轻资产行业」,实际却买了一大堆固定资产、在建工程。 尤其是,明明是某轻资产行业中的公司,但与我们常识中不同的是,它的长期资产比重过大,甚至高达80%以上。这种情况,有可能为了消化虚增的利润而虚增了固定资产、在建工程、无形资产。 以前我还在四大搬砖的时候,听说那些做合伙人的老头子,即便事先连公司名字都不知道,仅凭肉眼扫一扫财务报表上的数据,就能大致判断出这家公司所属的行业和其所选择的商业模式,并据此发现财报中的逻辑反常之处,杀敌于千里之外。 不得不说,这种“神”操作,生叔是服气的~ 所以,不同的行业呈现出不同的资产特征,先理解公司的商业模式和行业背后的逻辑,再去看待财务报表中的每一项资产,这一点在以后你看不同类型的公司时,会让你醍醐灌顶。

# 财务报表的结构也受到这家企业在产业链中的地位的影响。

这里可以借用波特教授的五力模型进行说明。 我先科普一下,什么是五力模型。 波特五力模型是迈克尔·波特(Michael Porter)于20世纪80年代初提出,它认为行业中存在着决定竞争态势的五种力量,这五种力量分别为同行业内现有竞争者的竞争能力、潜在竞争者进入的能力、替代品的替代能力、供应商的讨价还价能力、购买者的讨价还价能力。 与此同时,产业链中每一环的竞争态势又决定了企业多类资产的占比情况。 其实非常容易理解,假如生叔的包子铺上游供应商高度分散,而生叔的包子铺却是国内市场占有率最大的(占到50%以上的份额),这个时候我在这个行业中的地位优势就非常明显,随之给我带来的是强势的话语权,我可以要求A面粉厂先给我供货,我在收到货物半年后才将货款支付给它,如果它不答应,自然会有B、C、D、E等其他的供应商来代替它。 这在财务报表上体现出的结果是「应收账款」这个项目非常的少,而「应付账款」常年会保留大量的余额。 反过来,如果包子铺这个市场高度分散,竞争激烈,而大型面粉厂全国只有三家(就像两桶油、电网),那么生叔我可能就需要提前预付货款,然后面粉厂才会给我发货,如果不这么做,我可能就无法买到原材料。 这个时候财务报表上体现出的结果是「预付账款」这个项目占比就会变大。 又比如在国家经济高速发展的早期,国民对各类商品的需求井喷,互联网方兴未艾,做生意讲究的是渠道为王。 国美、苏宁这些渠道商非常强势,会在账期上想尽办法压榨家电生产商,因此家电厂商中除了格力这类自建销售门店的品牌以外,财务报表上都体现出「应收账款」高居不下的特点。

# 相对地,资产结构的分析,除了验证行业中的共性,财务与业务之间的逻辑,往往也能反映资产负债表中是否存在水分,这一点定义,对我们排雷,显然非常实用。

通俗地理解,资产中的水分是披着资产外衣的费用,负债中的水分就是披着负债外衣的收入,所有者权益中的水分就是披着所有者权益外衣的造假利润。 最简单的例子,在上一篇《秒杀资产负债表(上)》中,我给你这么介绍过,像「长期待摊费用」、「商誉」等资产项目,本质上就是已经支付出去的成本,但在会计准则的要求下必须按照一定的期数分期进入利润表,或者在年末进行减值测试,以各种方式暂时赖在资产负债表里面。 此外,大家不要看到应收账款、其他应收账款以及存货等资产时,就认定它们就是流动资产。 因为这类资产也可能出现1年内不可能变现的情况,比如应收账款被拖欠、资金被大股东占用、存货滞销卖不出去等等。这样一来,这些资产已经不属于流动资产了,迟早要进行减值,化身为费用和损失进入利润表。如果发现这类资产存在可疑,并占比过高,这样的公司最好别碰。 甚至之前还有的上市公司为了消化虚增的利润而虚增了存货,固定资产、在建工程、无形资产,这些资产实际上仅仅是几张盖了章、签了字的纸,压根就不存在,通过这样的方式把资产负债表的资产搞的高高的,就像一个人看上去很健壮,其实是水喝多了,虚胖而已。像这样的企业也就没有什么投资价值了。 不远万里迁徙到日本的扇贝了解一下?(此处,你应该百度) 而负债中的水分通常指的是已经卖出货物实现的收入,但企业并未在本期结转,而是将它以「预收账款」的形式留在负债中。又或者有意地提前对「应付职工薪酬」、「预计负债」等负债项目进行计提。这么做一般都是出于盈余管理的目的,让业绩看上去更加平滑。 我们在分析资产负债表中的水分时,还是把重点放在左边的资产方,分析这些资产的真实情况,是否含有水分。至于右边的负债,一般是真实的,因为造假要与第三方协商,不好操作。 最后,我总结一下分析上市公司资产质量的重点,来结束今天的推文。 (1)应收账款余额、账龄过长,与同期收入相比增长是否过大 (2)存货余额是否过大,是否有残次冷背,周转率是否过低,账实是否相符 (3)是否存在停工的在建工程,是否有闲置、残损的固定资产 (4)无形资产的产权是否存在瑕疵,作价依据是否充分 (5)其他应收款是否存在关联方占用资金、变相的资金拆借、隐性投资、费用挂账、或有损失情况